“향후 국민연금의 재정은…(중략)…2040년부터 재정수지가 적자로 전환돼 2054년에 기금이 고갈되는 것으로 전망됐다.”

지난달 21일 국회예산정책처가 발표한 ‘사회보장정책분석 보고서’의 한 부분이다. 예산정책처는 국민연금 기금고갈 시점이 과거 정부가 계산한 전망치보다 3년이나 앞당겨졌다며 연금 재정의 지속가능성을 높이기 위해 연금 제도 개혁을 조속히 완수할 필요가 있다고 주장했다.

저출산, 고령화, 성장률 둔화 등 악재가 겹치며 국민연금뿐만 아니라 공무원연금, 사학연금, 군인연금 등 공적 연금 제도 모두가 기금고갈 문제로 골머리를 앓고 있다. 각 연금 제도는 기여금(보험료)을 늘리거나 연금개시 나이를 늦추거나 수령금액을 합리적으로 조정하는 등의 개혁을 추진해왔으며, 앞으로도 추가적인 연금개혁이 있을 가능성도 상당한 상황이다. 이는 곧 공적 연금만으로는 경제적으로 풍족한 노후를 기대하기 어렵다는 것을 의미한다.

다행히도 민간 금융회사에서 판매하는 연금계좌를 통해 부족한 노후자금을 추가로 모을 수 있다. 2020년은 세법 등의 개정으로 연금계좌의 납부 시 세제 혜택이 강화됐으니, 이 상품들을 잘 활용한다면 연말정산 시 세금을 크게 줄이면서 노후자금까지 불리는 일거양득의 효과를 거둘 수 있을 것이다.

연 400만 원 한도 16.5% 세액공제

우리나라의 연금 제도는 국민연금, 공무원연금, 군인연금, 사학연금 등 공적 연금과 민간 연금계좌에 적립한 사적 연금으로 나뉘며 연금계좌는 펀드, 보험, 신탁 형태의 연금저축(신탁은 현재 판매 중단)과 개인형 퇴직연금(IRP: Individual Retirement Pension)으로 구분된다. 연금저축과 IRP 모두 5년 이상 상품을 유지하면 만 55세 이후부터 연금을 받을 수 있다. 법으로 보장되는 정년이 만 60세이며, 공적 연금의 연금개시 나이가 만 65세임을 생각할 때 사적 연금을 활용하면 퇴직 후부터 공적 연금수령 전까지의 소득 공백기에 대처할 수 있다.

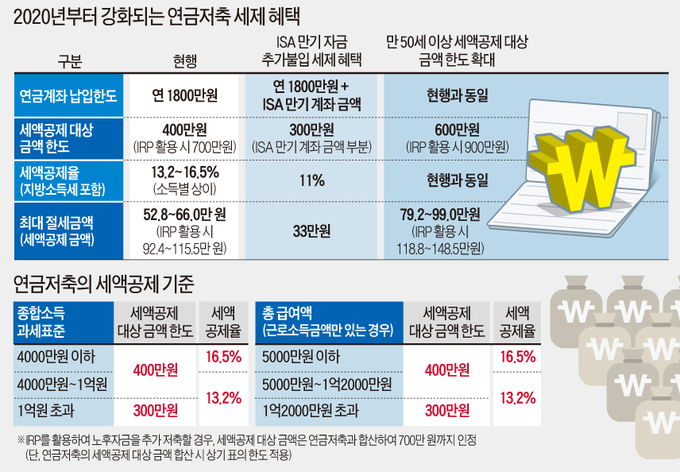

연금계좌는 다양한 절세 혜택을 제공한다. 먼저 연금계좌 납부 금액의 일부를 연말정산에서 세액공제 받을 수 있다. 구체적인 세액공제금액은 소득에 따라 다르다. 예를 들어, 총급여 5500만 원 이하 근로자의 경우 연금저축 납부 금액 400만 원을 한도로 납부 금액의 16.5%를 세액공제 받을 수 있다. 만약 IRP까지 활용한다면 연금저축(400만 원 한도)과 IRP 납부 금액을 합쳐 700만 원까지 세액공제 받을 수 있다.

총급여가 5000만 원인 근로자가 매월 연금저축에 30만 원, IRP에 20만 원씩 적립하고 있다고 가정해보자. 이 경우, 연금저축 납부 금액은 연 360만 원으로 세액공제 대상 금액 한도인 400만 원보다 적고, IRP 납부 금액 또한 연금저축 납부 금액과 합쳐 연 600만 원으로 세액공제 대상 금액 한도인 700만 원보다 적다. 납부 금액 전액을 세액공제 받을 수 있으므로, 총 세액공제 금액은 600만 원에 세액공제율 16.5%를 곱한 99만 원이다.

연금계좌의 세제 혜택은 연금을 받을 때도 빛이 난다. 공적 연금의 경우 무조건 종합소득세(6.6~46.2%)로 세금이 매겨지지만, 사적 연금은 3.3~5.5%의 훨씬 더 낮은 세율을 적용한다. 구체적인 세율은 연금계좌의 상품 유형(종신형, 정기형) 및 연금수령 나이에 따라 다른데, 연금수령 나이가 많을수록 더 유리한 세율을 적용한다. 단, 연금계좌에서 받는 연금액이 연 1200만 원을 초과할 때는 종합소득(6.6~46.2%)으로 합산해 세금을 매긴다. 은퇴 후 공적 연금을 주 소득원으로 활용하면서 사적 연금을 1200만 원 이하로 받는다면, 노후소득을 최대한 확보하면서 절세효과까지 극대화할 수 있을 것이다.

ISA, 200만원까지 이자·배당소득세 면제

2020년부터 연금계좌의 세액공제 혜택이 더욱 강력해진다. 첫째, ISA(개인종합재산관리)와 연계한 세액공제 혜택이 생겨난다. ISA란 국민의 자산형성을 위해 출시된 저축‧투자 상품으로, 이 상품을 활용하면 수익금의 200만 원까지(요건 충족 시 400만 원) 이자‧배당소득세를 면제받을 수 있다. 개정된 세법에 따르면, 연금계좌 납부 한도(연 1800만 원)와 무관하게 만기를 맞은 ISA 계좌의 적립금을 연금계좌로 이체할 수 있으며, 이렇게 추가로 저축한 돈 또한 300만 원까지 세액공제를 받을 수 있다. 세액공제율은 10%(지방소득세 포함 시 11%)다. 즉, 그저 ISA의 만기 자금을 연금계좌로 옮기는 것만으로 최대 33만 원(300만 원×11%)을 추가로 절세할 수 있는 것이다. 다만, 이런 절세는 ISA 계좌가 만기를 맞은 그해에만 가능해 만기 자금을 매년 300만 원씩 쪼개 연금계좌에 넣는다고 해서 계속 33만 원씩 세액공제 받을 수는 없다.

둘째, 은퇴 준비 적령기인 만 50세 이상이라면, 납부 금액에서 200만 원 더 세액공제 받을 수 있다. 즉, 연금저축의 경우 연 600만 원까지, IRP의 경우 연금저축과 합산해 연 900만 원까지 세액공제 대상 금액 한도가 증액되는 것이다. 만약 900만 원까지 연금계좌로의 저축을 늘릴 경우, 총급여 5500만 원 이하인 근로자는 148만 5000원을, 총급여가 5500만 원을 초과하지만 1.2억 이하인 근로자는 118만 8000원을 절약할 수 있다.

다만, 50세 이상을 대상으로 하는 세액공제 한도 확대는 3년(2020.1.1~2022.12.31) 동안 한시적으로 운영된다. 또 소득이 총급여 1.2억 원 또는 종합소득 1억 원을 초과하는 사람과 금융소득 종합과세 대상인 사람은 본 제도의 혜택에서 배제된다.

연금저축 비교공시 확인하고 따져보자

연금저축과 IRP 모두 장기상품인 만큼 수수료가 저렴하고 장래 수익률이 높으리라고 기대되는 상품이 유리하다. 그런데 다양한 연금저축‧IRP 상품이 출시된 현재, 소비자로서는 상품을 비교하고 자신에게 유리한 상품을 고르기가 쉽지 않다.

다행히 최근에는 인터넷을 통해 여러 상품을 쉽게 비교할 수 있는 길이 열렸다. 금융감독원 ‘통합연금포털’(100lifeplan.fss.or.kr)을 활용해보자. ‘연금저축 비교공시’를 통해 회사별‧상품별 수익률과 수수료율을 확인할 수 있다. 그뿐만이 아니다. 공인인증 및 개인정보 활용에 동의할 경우, 내가 가입한 연금과 그 연금수령액을 한눈에 확인할 수 있으며, 신청을 통해 온‧오프라인 노후 재무설계를 받아볼 수도 있다.

IRP의 경우, 한국금융투자자보호재단(www.invedu.or.kr) ‘IRP 판매회사 평가’ 결과를 참고해 거래 금융회사를 선택하는 것은 어떨까. 본 평가는 2019년 말 주요 은행과 증권회사에 미스터리 쇼퍼를 파견해 IRP 판매 현장에서 적법하게 상품이 팔리고 있는지, 상품에 대한 설명이 충분히 이뤄지고 있는지를 조사했다. 일부 지점만 뽑아 조사한 방법론적 한계상 우수한 순위를 기록한 회사가 꼭 상품을 잘 판매한다는 보장은 없지만, 순위가 낮은 회사의 경우 이용에 유의할 필요가 있다. 신상희 한국금융투자자보호재단 책임연구원