입학한 자녀가 새로운 환경에 적응하는 과정에서 사고의 발생 가능성도 높아진다. 그러다보니 학부모들은 만약에 대비해 자녀를 위한 보험을 챙겨보게 마련이다. 성인보험가입이 가능한 만 15세 이전까지는 어린이보험이 안전망이 될 수 있다. 최근에는 금리가 떨어지면서 교육보험에 대한 인기는 시들해진 상태다.

어린이보험은 재해, 질병 등 사고발생시 병원비용뿐만 아니라 최근에는 집단따돌림에 의한 정신과 치료비, 범죄피해 위로금 등도 특약으로 보장해주고 있다. 그러나 넘쳐나는 보험 상품 중에서 내 입맛에 맞는 상품을 찾기란 쉽지 않다.

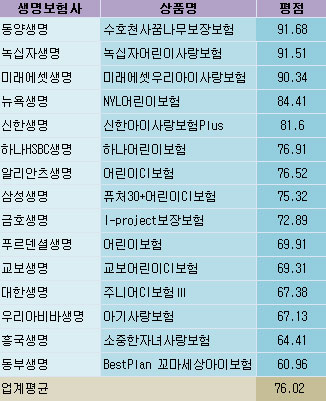

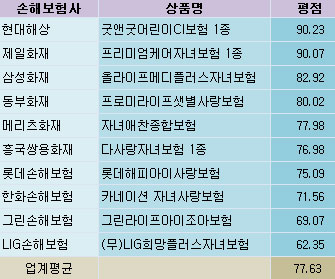

최근 보험소비자연맹에서는 학부모의 선택을 돕기 위해 시중에 판매 중(2월 1일 기준)인 25개 어린이보험 상품에 대한 종합 평가를 실시했다. 그 결과, 생명보험 부문에서는 동양생명 수호천사꿈나무보장보험이 1위를 차지하고 녹십자생명의 녹십자어린이사랑보험, 미래에셋생명의 우리아이사랑보험손해보험이 그 뒤를 이었다. 손해보험 상품에서는 현대해상 굿앤굿 어린이CI보험과 제일화재 프로미라이프샛별사랑보험이 각각 1,2위를 차지했다.

이번 평가는 상품개발전문가, 보험계리사, 교수 등으로 구성된 보험상품평가위원회의 자문을 받아 보험료에 큰 영향을 주는 예정사업비(50%), 예정이율(30%), 해약환급금율(10%), 주계약보장 종류와 특약부가 가능 수(10%)를 반영해 이뤄졌다. 100%만기환급형이 없는 메트라이프생명과 AIG생명, 라이나 생명의 상품은 제외됐다.

예정사업비는 직원봉급, 광고비, 운영비 등 보험사의 사업을 위해 보험료에서 미리 공제하는 비용으로 이것이 적을수록 소비자에게 유리한 상품이다. 학부모들이 이를 파악하기 위해서는 상품약관에 나온 예정사업비 지수를 확인하면 된다. 보험업계에서는 업계 평균을 100으로 설정하고 있으니 이보다 지수가 낮은 상품을 선택해야 한다. 이번 평가에서는 미래에셋생명 상품이 업계대비 78.8%로 가장 적었다.

예정이율은 향후 보험금 지급을 위한 적립금을 운용하기 위해 정한 일정비율로, 이것이 높을수록 소비자가 부담하는 보험료는 적어진다. 대다수 보험사들이 예정이율은 거의 비슷해 크게 염두할 사항은 아니다.

계약경과시간에 따른 해약환급금율의 차이를 비교해보고 만기 환급률도 따져봐야 한다. 보장기간이 길수록 반드시 좋다고 할 수는 없으니 만기는 최소 만 15세~20세 전후 정도로 하면 적당하다. 이후에는 성인에게 맞는 보장내용을 갖춘 보험 가입이 필요해서다.

한편, 어린이보험은 손해보험상품이 다소 유리하다는 평가다. 보험소비자연맹 관계자는 “손해보험상품은 생명보험 상품에 비해 고액 질병에 대한 보장이 낮고 보험기간이 짧은 편이나실제 치료비를 보장해주기 때문에 입원이나 수술이 없어도 보험금을 지급받을 수 있다”고 설명했다. 또 예정사업비가 비교적 적고 해약환급금률은 높은 편인데다 특약수가 많아 상품선택의 폭이 넓다.