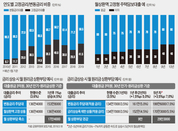

요즘 경제와 관련해 단연 최고의 화두는 부동산 그중에서도 주택가격 상승일 것이다. 최근 한국은행의 ‘2020년 7월 소비자동향조사’에 따르면 전 연령대가 1년 후 주택가격이 지금보다 오를 것으로 전망하는 것으로 나타났다. 특히 40세 미만이 주택가격 상승 가능성을 가장 높게 봤는데 이것이 최근 3040 세대를 중심으로 ‘패닉바잉(공포에 의한 구매)’이 일어난 이유 중 하나일 것이다. 주택가격은 갈수록 오를 것 같은데 대출 규제 강화 등으로 내 집 마련이 더 어려워질 것이라는 심리가 작용한 것이다. 실제로도 주택가격은 지속적으로 오르고 있어 아파트의 경우 서울은 7월 기준으로 지난해보다 1억 원이 넘게 올라 평균 매매가격이 9억 원을 넘어섰고 수도권도 7000만 원이 올라 6억 원에 육박하고 있다. 이처럼 높아진 주택가격 때문에 주택 구입 시 어느 정도의 대출은 필수처럼 돼버렸다. 대출을 받기 위해서 많은 사람들이 이용하는 곳이 은행이다. 대출은 은행이나 기타 금융기관 등을 통해 이뤄지기 때문에 대부분의 사람들은 대출을 금융기관이 나에게 돈을 빌려주는 것으로 생각한다. 하지만 조금 더 생각해보면 금융기관은 연결고리에 불과할 뿐 대출은 현재의 내가 미래의 나

[이범용 한국금융투자자보호재단 전임연구원] 누구나 한 번쯤은 학교 역사 시간이나 교양프로그램에서 조선시대 말(1984) 서구세력에 맞서 일어났던 ‘동학운동’에 대해 들어본 적이 있을 것이다. 이런 동학운동이 최근 우리나라 증시에서 다시 일어나 화제다. 코로나19 확산 여파로 우리나라 코스피는 3월 19일 11년 만에 가장 낮은 1457까지 떨어졌었는데 한 달이 조금 못 된 4월 17일 1900선을 회복했다. 연일 매도를 하는 외국인 투자자들을 대신해 ‘개미’(개인투자자)들이 연일 매수를 하면서 증시를 떠받쳤기 때문인데 이를 두고 ‘개미’와 ‘동학운동’을 합친 ‘동학개미운동’ 덕분이라 하고 있다. 실제 취업포털 인크루트가 4월 초 30대 이상 성인을 대상으로 한 조사에서 최근 한 달간 주식에 투자한 경험이 있느냐는 질문에 ‘있다’고 답한 응답자가 절반(55.7%)이 넘었다. 또 금융투자협회에 따르면 올해 1분기 주식활동 계좌수가 연초 2935만 개에서 지난 4월 말 3125만 개로 약 5% 늘어났다. 코로나19의 전 세계적 확산으로 국내외 주식시장이 모두 하락과 상승을 반복해 당장 내일 주가가 어떻게 될지 예상하기 어려운 상황에서 개인투자자들이 주식 투자에

[이범용 한국금융투자자보호재단 전임연구원] 개인 신용등급을 1~10등급으로 나눠 대출 심사와 대출금리 결정에 활용하는 시스템인 신용등급제가 곧 사라질 예정이다. 신용등급별로 분류기준이 다른데 1~2등급은 우량등급으로 신용거래가 많고 거래실적이 우수한 사람, 3~4등급은 거래실적은 부족하나 등급 상승 가능성이 많은 사람으로 분류된다. 5~6등급은 현금서비스 이용 경험이나 연체 경험이 있는 사람이며 7~8등급은 주의등급으로 대부업체 거래가 많거나 단기연체 경험이 있는 사람이 대부분으로 신용카드 발급 가능성이 낮다. 9~10등급은 위험등급으로 현재 연체 중이거나 연체 경험이 많은 경우에 해당된다. 은행·카드회사 등 금융회사들은 대출, 신용카드 발급, 신용거래 개설 등을 결정할 때 신용등급을 참고한다. 따라서 신용등급이 낮으면 각종 금융거래에서 불이익을 받게 된다. 일반적으로 신용등급 6등급 이하는 시중은행으로부터 대출을 받기 힘들고, 7등급 이하부터는 신용카드 발급이 거절된다. 또한 신용등급별로 대출금리가 다르게 적용돼 신용등급이 낮으면 높은 금리를 적용받는다. 전국은행연합회의 시중 3개 은행 일반신용대출 신용등급별 금리현황(2019년 8월 기준)을 살펴보면

대출 금리는 대출자의 신용도, 대출기간, 담보 유무 등을 고려해 결정되며 동일한 대출이더라도 고정금리냐 변동금리냐에 따라 상환해야 하는 이자금액이 달라진다. 따라서 대출을 받을 때 고정금리로 빌릴지 변동금리로 빌릴지 고민하는 경우가 많다. 대출 금리는 대출 만기까지 동일하게 적용되는 ‘고정금리’와 시중금리 변동에 따라 함께 바뀌는 ‘변동금리’로 구분된다. 최근에는 두 가지를 섞은 혼합금리도 있다. 고정금리는 시중금리 변동과 상관없이 만기 때까지 처음에 약속한 금리가 계속 유지되기 때문에 대출이자 계산도 편하고 대출금 상환 계획을 세우기도 쉽다. 하지만 금융회사는 고정금리로 대출 시 시중금리가 올라가면 손해를 볼 수 있기 때문에 금융회사가 입을 수 있는 손실 가능성을 반영해 고정금리를 정한다. 따라서 변동금리보다 금리수준이 높은 경우가 대부분이다. 반면 변동금리는 코픽스(Cost of Funds Index) 등 기준 시중금리에 연동돼 변하는 금리로 대출 시점에 고정금리보다 낮은 경우가 대부분이다. 한국은행 통계자료에 따르면 신규대출 기준으로 고정금리 비중이 점점 늘어났지만 여전히 변동금리가 차지하는 비중이 더 높다. 아마도 변동금리가 대출을 받을 때

구독 문의 : 02) 570-5341~2

광고 문의 : wks123@tobeunicorn.kr, TEL: 1644-1013, FAX : 042-824-9140

한국교원단체총연합회 | 등록번호 : 서울 아04243 | 등록일(발행일) : 2016. 11. 29 | 발행인 : 강주호 | 편집인 : 조성철 | 주소 : 서울 서초구 태봉로 114 | 창간일 : 1961년 5월 15일 | 전화번호 : 02-570-5500 | 사업자등록번호 : 229-82-00096 | 통신판매번호 : 2006-08876

한국교육신문의 모든 콘텐츠는 저작권 보호를 받는 바 무단 전재, 복사, 배포 등을 금합니다.

UPDATE: 2026년 06월 30일 18시 37분