[권순채 한국금융소비자보호재단 책임연구원] 핀테크(Fintech)는 금융(Finance)과 기술(Technology)의 앞 글자를 딴 용어로 기존 금융서비스에 기술을 접목한 서비스다. 디지털로 제공되기 때문에 일반적으로 연령대가 높을수록 핀테크 이용 비율이 낮다. 기술이 발달할수록 핀테크도 함께 발전할 것이고 일상생활에서 역할이 커지게 될 것은 자명하다. 100세 시대, 은퇴 이후의 삶이 짧지 않은 만큼 핀테크를 제대로 알고 활용할 줄 알아야 하는 만큼 그 종류와 특징을 살펴보자. ■간편결제, 간편송금=비밀번호, 지문, 안면인식 등 간편 인증수단을 이용하는 결제 및 송금 서비스로 보통 ‘~페이’로 끝나는 이름을 가진 업체가 많다. 특히 메신저, 쇼핑몰, 핸드폰 제조사, 카드사, 은행 등 다양한 사업자들이 독자적인 서비스를 제공한다는 점이 특이한데, 지난 6월 말 기준 간편결제, 간편송금 업체는 각각 46개, 21개에 달한다. 주의할 점은 결제나 송금 전 다시 한번 확인하는 것이다. 올해 상반기 이 서비스로 잘못 송금한 경우가 1만1176건, 33억4548억원 규모라고 한다. 착오로 송금한 경우 금융회사에 착오를 증명하고 반환을 신청할 수 있으나 쉽게 받

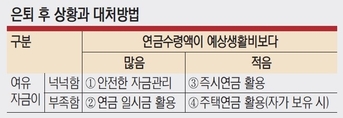

[권순채 한국금융소비자보호재단 책임연구원] 은퇴자금을 마련하는 대표적인 방법으로 연금과 저축을 꼽을 수 있다. 연금이 저축보다 다소 유리한 측면이 있으나 노후자금을 저축 없이 모두 연금으로만 구성하는 것은 옳은 방법이 아니다. 저축과 연금의 용도가 다르기 때문이다. 연금이 저축보다 유리한 이유는 국민연금, 공무원연금, 사학연금 등 공적연금의 경우 자동으로 적립된다는 점과 연금저축 등 사적연금의 경우 다양한 세제혜택을 받을 수 있다는 점이다. 연금 자동 적립은 안정적인 노후자금 마련이라는 측면에서는 장점이라고 볼 수 있다. 연금저축과 개인형퇴직연금의 경우 납입 과정에서 연간 최대 900만 원에 대해 세액공제(공제율 13.2~16.5%, 최대 환급세액 92만4000원~148만5000원)를 받을 수 있으며, 적립액이 운용되는 도중에는 수익이 발생해도 이자·배당소득세를 과세하지 않아 과세가 연금 수령시점까지 이연되는 효과가 있고 연금을 받을 때도 연간 1200만 원 이하일 경우 낮은 연금소득세(3.3~5.5%, 지방소득세 포함)가 적용된다. 이처럼 은퇴자금을 마련할 때는 연금으로 쌓는 것이 더 유리하다고 볼 수 있으나 연금을 납입할 수 있는 기간이 짧을수록 납입

구독 문의 : 02) 570-5341~2

광고 문의 : wks123@tobeunicorn.kr, TEL: 1644-1013, FAX : 042-824-9140

한국교원단체총연합회 | 등록번호 : 서울 아04243 | 등록일(발행일) : 2016. 11. 29 | 발행인 : 강주호 | 편집인 : 조성철 | 주소 : 서울 서초구 태봉로 114 | 창간일 : 1961년 5월 15일 | 전화번호 : 02-570-5500 | 사업자등록번호 : 229-82-00096 | 통신판매번호 : 2006-08876

한국교육신문의 모든 콘텐츠는 저작권 보호를 받는 바 무단 전재, 복사, 배포 등을 금합니다.

UPDATE: 2026년 07월 29일 16시 33분