디지털 금융서비스 확산으로 청소년이 이른 시기부터 금융거래에 참여하고 있지만, 금융역량의 구성 요소는 균형 있게 성장하지 못하고 있는 것으로 나타났다. 금융지식과 금융행동은 학령이 높아질수록 강화되는 반면 저축 성향이나 장기적 위험 대비와 같은 금융태도는 오히려 약화되는 ‘비대칭적 발달’ 양상이 뚜렷하다는 분석이다.

한국교육개발원이 발간하는 월간 교육정책포럼 1월호에 실린 '우리나라 청소년의 금융이해력 수준'에 따르면 국내 학령기 청소년의 금융이해력은 학교급에 따라 비선형적인 변화를 보였다. 해당 분석은 김지경 외(2023)가 구축한 청소년 금융생활 실태조사와 금융이해력 지수 자료를 활용한 것으로, 2023년 5~6월 전국 초·중·고 학생 8천758명을 대상으로 실시됐다.

조사 결과, 전체 금융이해력 점수는 초등학생 단계에서 63.5점을 기록한 뒤 중학생 단계에서 61.9점으로 소폭 하락했다가, 고등학생 단계에서 67.2점으로 다시 상승했다. 금융이해력 지수는 금융지식, 금융행동, 금융태도 등 세 영역으로 구성되며, 원점수를 100점 기준으로 환산해 제시됐다.

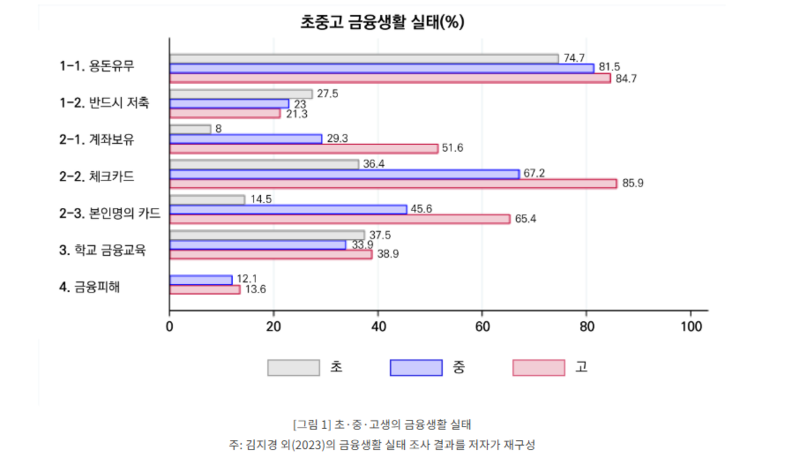

청소년의 금융생활 실태를 살펴보면, 학령이 높아질수록 금융거래 경험은 빠르게 확대되고 있다. 용돈을 받는 비율은 초등학생 74.7%에서 고등학생 84.7%로 증가했고, 보통예금 계좌 보유율과 체크카드 사용 비율 역시 학교급이 높아질수록 큰 폭으로 상승했다. 특히 본인 명의 카드만 사용하는 비율은 초등학생 14.5%에서 고등학생 65.4%로 급증해, 금융거래에서의 자율성과 독립성이 빠르게 강화되고 있음을 보여준다.

반면 금융교육 경험은 이에 미치지 못했다. 학교에서 금융교육을 받은 경험이 있다고 응답한 비율은 초등학생 37.5%, 중학생 33.9%, 고등학생 38.9%로 학교급 간 차이가 크지 않았고, 전반적으로 낮은 수준에 머물렀다. 금융거래가 확대되는 속도에 비해 학교 기반 금융교육은 충분히 뒷받침되지 못하고 있는 셈이다.

금융이해력의 하위 영역별 분석에서는 더욱 뚜렷한 격차가 확인됐다. 금융지식 점수는 초등학생과 고등학생 모두 74점대를 기록하며 큰 차이를 보이지 않았고, 금융행동 점수는 학교급이 높아질수록 꾸준히 상승했다. 반면 금융태도 점수는 학령이 올라갈수록 지속적으로 하락하는 경향을 나타냈다.

학년별 세부 분석에서도 이러한 비대칭적 발달 양상은 분명하게 나타났다. 초등학생의 경우 학년이 올라가며 금융지식 점수는 크게 상승했지만, 같은 기간 금융태도 점수는 두 자릿수 폭으로 감소했다. 중·고등학생 집단에서도 금융지식과 금융행동은 학년 상승과 함께 개선된 반면, 금융태도는 정체되거나 소폭 하락했다. 특히 고등학생의 금융태도 점수는 전 학령기 가운데 가장 낮은 수준을 기록했다.

중학생과 고등학생을 동일한 문항 기준으로 비교한 결과에서도 고등학생은 금융이해력, 금융지식, 금융행동에서 모두 더 높은 점수를 기록했지만, 금융태도에서는 오히려 낮은 수준을 보였다. 이는 청소년기 후반으로 갈수록 금융역량의 인지적·실천적 요소는 강화되는 반면, 가치관과 태도 차원의 역량은 상대적으로 취약해지고 있음을 시사한다.

한국교육개발원은 이러한 결과가 향후 청소년 금융교육의 방향 설정에 중요한 시사점을 준다고 평가했다. 김슬기 한국교육개발원 부연구위원은 “청소년의 금융지식과 금융행동은 학령이 높아질수록 개선되는 반면, 저축 성향이나 미래 대비와 같은 금융태도는 오히려 약화되는 모습이 나타났다”며 “이는 금융교육이 정보 전달이나 기능 습득 중심으로 이루어질 경우 장기적인 금융역량 형성에는 한계가 있음을 보여준다”고 말했다. 이어 “청소년이 실제 금융거래를 경험하는 속도에 비해 금융태도와 가치관을 형성할 기회는 충분히 제공되지 못하고 있다”며 “앞으로의 금융교육은 지식과 행동을 넘어, 책임 있는 소비와 위험 인식, 장기적 재무 관점을 함께 기를 수 있도록 내용과 방식 모두에서 보완이 필요하다”고 강조했다.

구독 문의 : 02) 570-5341~2

광고 문의 : wks123@tobeunicorn.kr, TEL: 1644-1013, FAX : 042-824-9140

한국교원단체총연합회 | 등록번호 : 서울 아04243 | 등록일(발행일) : 2016. 11. 29 | 발행인 : 강주호 | 편집인 : 조성철 | 주소 : 서울 서초구 태봉로 114 | 창간일 : 1961년 5월 15일 | 전화번호 : 02-570-5500 | 사업자등록번호 : 229-82-00096 | 통신판매번호 : 2006-08876

한국교육신문의 모든 콘텐츠는 저작권 보호를 받는 바 무단 전재, 복사, 배포 등을 금합니다.

UPDATE: 2026년 07월 01일 13시 15분